|

长期跑赢沪深300 双重增强策略凸显――兴全沪深300基金投资价值分析 |

||

|

||

|

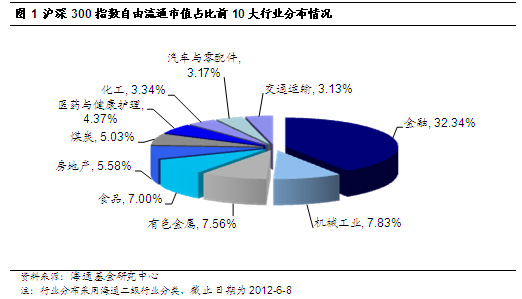

风险提示:1)作为被动投资产品,兴全沪深300指数基金始终保持较高的股票仓位,整体波动较高,收益风险与市场基本一致,适合风险承受能力高的投资者持有仓位较高。2)沪深300指数作为偏蓝筹价值股指数,当市场风格偏向小盘成长股时,兴全沪深300指数基金或表现较弱。3)基金经理此前没有管理过其他基金,公开业绩较短。作为增强型指数基金,该基金近期超额收益为负,业绩存在一定波动性。4)作为LOF基金,其二级市场交投不活跃,在进行套利时或有较高的冲击成本。 1、市场底部 沪深300投资正当时 1.1 A股市场或攀升 指数基金可布局 根据海通最新策略,随着“稳增长”政策推进,投资时钟望从衰退步入弱复苏,估值和盈利由之前的“一升一降”变为“双升”。政策驱动的流动性和盈利回升预期,虽然最后结果还存不确定,但这并不妨碍对美好未来的憧憬,毕竟Q2-3通胀下行、经济回落压力加大的背景下刺激政策加码合情理。但我们也看到“稳增长”只是短期任务,“促转型”则是长期任务,因此政策松动虽然是确定的,但力度不会太大。因此,投资时钟虽有拐点变化,但复苏幅度较为温和。此外,目前股票市场估值较低,使其收益相比其他资产具有比较优势。因此,预计市场温和震荡攀升的概率较大。“以市场看市场”,A股22年的历史中,年波幅最窄25%,今年至今才16%。1月份2132点低点时,市场对全年经济有较悲观的预期,根据海通宏观判断“稳增长”能实现的话,基本面上看2132点成为年内低点的概率较大,依历史上年内最低波幅24.9%测算年内高点2684点,以2010-2011年波幅30%测算年内高点2796点。 基于我们对于下半年市场较为乐观的预期,我们建议投资者可适当关注风险分散、费用低廉的被动产品,指数基金仓位较高,因而当市场上涨时将能很好的分享收益。在具体标的指数选择上,可以考虑当前具备一定估值优势的指数,如沪深300指数。 1.2 沪深300指数――估值较低的市场代表性指数 沪深 300 指数是沪深证券交易所于2005年4月8日联合发布的,意在反映 A 股市场整体走势。该指数具备以下特征: l 横跨两市具备良好市场代表性 沪深300指数横跨我国沪深两市,且样本覆盖了沪深市场六成左右的市值,具有良好的市场代表性。沪深300指数成份股涵盖了除创业板外的其他沪深市场板块,来自于沪市、深市主板、中小板的成份股数量比例约为7:2:1。从自由流通市场覆盖率看,沪深300占两市自由流通市值的近六成,囊括了七成沪市主板市值,超过一半的深市主板市值和约五分之一的中小板市值。 l 行业分布偏重金融其他行业分布较为均匀 沪深300指数在行业分布上偏重金融,其前10大权重股有9只都为金融股。除金融行业外,其他行业分布则较为均衡,根据海通二级行业分类,沪深300指数前五大行业分别为金融、机械工业、有色、食品和房地产,除了金融外,这几大行业的占比都在5%到8%之间。

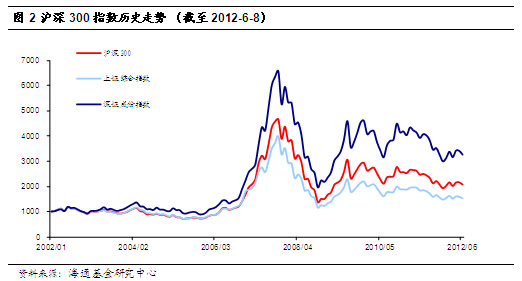

从沪深300历年行业分布看,从2006年至今各个行业的相对比重还是发生了一定的变化的。其中,表现最为突出的是金融行业占比大幅提升,同时食品、机械、有色、煤炭等行业比重逐步提升,而交通运输、钢铁、化工等行业权重有所下降。 l 收益超越上证综指 沪深300指数作为沪深两市的代表指数,在收益上呈现出强于沪市代表性指数――上证综指,但弱于成长性较好的深市代表性指数――深证成指。

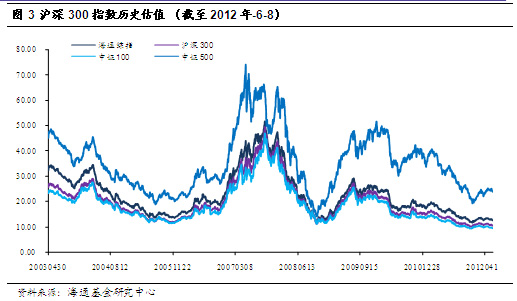

l 当前估值处在相对低位整体呈现中盘特征 沪深300指数当前估值不到11倍,从下图的历史估值走势也可以看到,指数的估值处在历史相对低位,沪当前相对较低的估值使得指数具备较好的安全边际。此外,与整个市场和其他指数估值对比看,沪深300指数估值较低,我们将沪深300指数与代表大盘蓝筹的中证100、全市场指数海通综指以及代表中小盘的中证500进行估值比较,从下图可以看出,沪深300指数估值低于市场代表性指数海通综指和中证500指数,高于中证100指数,整体呈现出中盘特征。且从沪深300估值与中证500估值来看,其估值差当前处于历史高位,未来估值差收窄的概率很高。

1.3 沪深300指数基金占据指基半壁江山 正是由于沪深300指数具备良好的市场代表性,能够较为准确地反映市场走势,并帮助投资者全面把握市场运行状况,因此投资者对这一指数的热情始终较高,而围绕沪深300的指数投资产品数量和种类都是所有指数中最多的,反映出市场对沪深300投资价值的认可。我们统计了目前国内市场上围绕沪深300指数发行的相关基金产品,产品总数达到20多只,而产品类型包括一般开放式指数基金、增强型指数基金、LOF、分级基金以及ETF基金。从沪深300相关指数产品规模看,截至2012年一季度,产品总规模近1500亿人民币,占所有指数基金的一半左右。沪深300相关指数基金的繁盛体现了市场对这一指数的高度认可,目前还没有其他指数可以与之媲美。

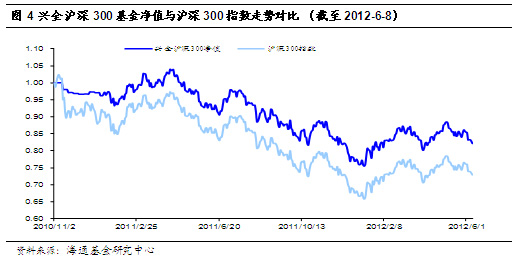

沪深300独特的魅力使得众多基金扎堆发行,在众多沪深300为标的指数的指数基金中,我们关注到兴全沪深300指数基金,与多数沪深300指数基金采用完全复制法不同,该基金为一只增强型指数基金,那么作为增强型指数基金是否能战胜标的指数沪深300呢? 2、兴全沪深300指数基金――长期跑赢沪深300 兴全沪深300基金是一只增强型指数基金,其业绩比较基准为沪深300指数*95%+同业存款利率*5%,基金采用指数复制结合相对增强的投资策略,即通过指数复制的方法拟合、跟踪沪深300指数,并在严格控制跟踪误差和下方跟踪误差的前提下进行相对增强的组合管理。作为增强型指数基金,超额收益以及跟踪误差是考量基金的重要指标,我们注意到,与一般指数基金严格规定跟踪误差不同,兴全沪深300指数基金在契约中强调对于下方误差的控制,而适当放松对于上方超额的限制。这种契约约定使得投资者在牛市中能更好的分享收益。针对此,我们从超额收益和下方跟踪误差两个方面来对兴全沪深300增强指数基金进行分析。 l 走势拟合良好中长期存在正超额收益 兴全沪深300指数基金成立于2010年底,从下图可以看出,兴全沪深300与沪深300指数整体走势拟合度较好,但其多数时间净值表现均优于标的指数沪深300。

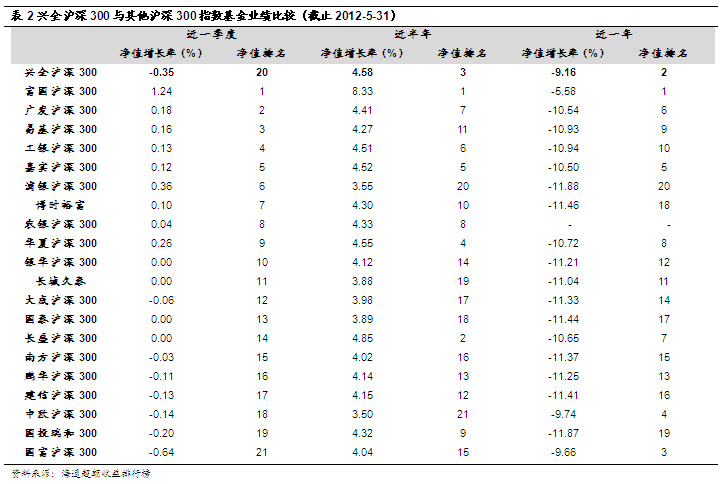

我们将目前市场上所有沪深300指数基金的业绩进行比较分析,从下表可以看出兴全沪深300中长期业绩在所有沪深300指数基金中表现较优,但短期业绩较弱。

作为增强型指数基金,其衡量标准是投资回报能否优于标的指数或者业绩比较基准,在所有增强指数基金中兴全沪深300表现如何?由于标的指数的不同,基金整体收益会有所区别,因而我们通过比较超额收益――即基金业绩表现-业绩比较基准来进行业绩比较分析。从表3可以看出,兴全沪深300增强型指数基金在近半年和近一年的超额收益都为正且都排在所有增强指数基金中第三位,表明基金管理人通过主动的增强策略,的确为指数基金带来了中长期的超额收益,且超额收益位居同类基金前列。但短期看,在最近3个月中,兴全沪深300超额收益为负,可见其业绩在短期存在一定波动性。

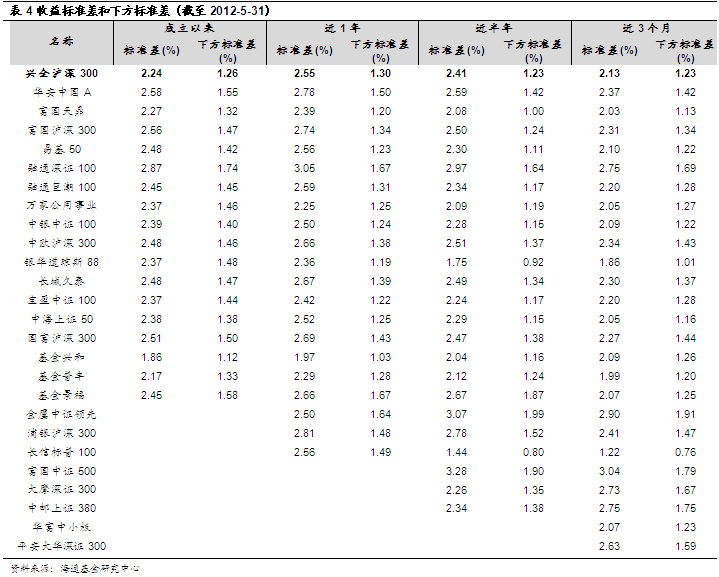

l 下方风险控制较好 增强指数基金的跟踪误差理论上会大于完全复制型的跟踪误差,但是对于投资者而言,正的跟踪误差相当于超额收益,因为较大的正向跟踪误差很容易被投资者接受;而负的跟踪误差则相当于损失,其绝对值应该越小越好。对于多数投资者而言,比较理想的增强型指数基金应该是下方跟踪误差较小而上方跟踪误差可以较大的。从下表可以看到,兴全沪深300基金自成立以来的下方标准差在所有增强指数基金中位居第二位,下方风险控制较好。而从长、中、短不同纬度的时间段看,兴全沪深300的下方跟踪误差始终徘徊在1.2到1.3之间,较为稳定,体现风险控制能力的稳定性。

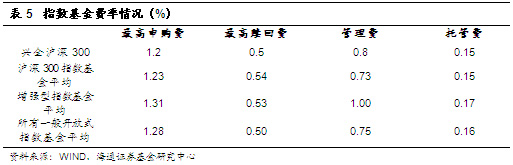

3、兴全沪深300――主动量化双重增强策略 增强型指数基金赋予了基金经理更大的主动操作权,事实上,较高的主动操作权限是把双刃剑,正确的择股、择时固然能提升指数基金的收益,但一旦判断错误,增强型指数基金的业绩很有可能会劣于完全复制型基金的表现。因而投资者在选择增强型指数基金时需留意基金的增强策略,如果采用基金经理主动择时择股,则需对基金经理的历史业绩进行考量,如果采用的是量化模型管理,则需关注具体的量化模型。 兴全沪深300指数基金采用的增强策略包含了主动以及量化两方面,既有基于基本面的增强,也有基于ALPHA多因子模型的量化增强。 l 依托公司实力主动依据基本面选股 从主动增强策略来看,兴全沪深300指数基金通过对标的指数成份股及其备选成份股的基本面分析,剔除或低配部分标的指数成份股,以达到增强组合收益的效果。具体而言,具备以下一些特征的股票都将被剔除:基本面较差,缺乏核心竞争力,经营业绩下滑;目前股价水平明显高于中长期估值水平,在可比公司中,股票相对估值偏高;股价涨幅严重透支其现有业绩支持的股票;其他特殊个股,例如预期将从指数中剔除的个股、面临重大的不利行政处罚或司法诉讼的个股、有充分而合理的理由认为其市场价格被操作的个股等。作为主动增强策略,对于基金经理或是基金公司的股票投资能力要求较高。根据海通最新一期基金公司评级显示,兴业全球基金管理公司获得五星级股票投资能力评级,旗下成立满3年参与评级的三只股混基金分别荣获五星和四星评级,公司整体良好的股票投资能力无疑将成为兴全沪深300基本面选股的良好支撑。 l ALPHA多因子模型进行权重优化 除了基本面选股,兴全沪深300指数基金还采用ALPHA多因子模型,在严格控制跟踪误差和下方跟踪误差的前提下,优化指数成分股权重。 ALPHA多因子模型目前国内运用较多的量化模型,该模型无论在成熟度还是实战效果均已得到良好验证。兴全沪深300通过选取价值、成长、盈利、市场特征四大类因子,建立Alpha 多因子模型。大类因子由一系列单因子组成,其中价值因子主要是指股票的绝对和相对估值水平,包括市盈率、市净率、市销率、EV/EBITDA 等指标;成长因子主要包括上市公司主营业务收入、现金流、净利润等指标的历史增长和预测增长;盈利因子主要包括上市公司毛利率、净利润率、净资产收益率等指标的绝对和相对水平;市场特征因子主要包括股票价格的动量/反转趋势、股票的规模因子以及其他风格因子。通过Alpha 多因子模型,兴全沪深300基金对指数成分股进行综合评分,并根据评分结果,在严格控制跟踪误差和下方跟踪误差的前提下,对沪深300 指数成分股进行权重优化,作为指数增强投资中的参考。 从兴全沪深300历史表现来看,主动以及被动的复合增强策略在长、中期均获得了较好的效果。 4、兴全沪深300基金适合多种配置策略 根据海通基金分类,兴全沪深300指数基金属于高风险基金,适合风险承受能力高的投资者。我们认为对于兴全沪深300指数基金适合多种配置策略。 l 长趋势投资 由于指数基金始终维持高仓位运作,因而其与标的指数的表现基本一致,当投资者判断未来市场上涨概率较大时,可通过布局市场代表性良好、当前估值处于历史低位的沪深300指数基金,利用其高仓位分享市场上涨收益,因而沪深300指数基金是个适合长趋势投资的工具。兴全沪深300作为中长期业绩良好的沪深300指数基金,除了具备双重增强策略提升吸引力,其费率同样较同类基金具备一定优势。我们将目前市场上所有指数基金的费率进行了汇总,从下表可以看到,作为增强型指数基金的兴全沪深300在申赎、管理以及托管各项费用上均较增强型指数基金的平均值更低,此外相比沪深300以及所有一般开放式指数基金的平均值,兴全沪深300四项费率之和同样颇具优势。由于指数基金业绩差异度较小,因而费率的细微差别将使得投资者最后的收益有显著差异,兴全沪深300较低的费率无疑提升了其整体吸引力。

l 短波段操作 同样仓位较高、透明度高的指数基金也是一个适合短波段交易的工具,作为波段操作的工具,除了要求波动性高,交投简便度以及交投成本也是短波段操作的重要考量因素。我们在上文已经得知兴全沪深300指数基金的费率在同类产品中具备一定优势,事实上,作为LOF基金,兴全沪深300指数基金可以在交易系统像买卖股票那样购买,在交投简便度以及资金到账效率上同样较一般开放式的指数基金略胜一筹。 由于A股市场风格轮动现象显著,且市场风格波动随时存在使得LOF基金的短线操作机会丰富。当市场风格转向大盘蓝筹时,投资者可以通过配置兴全沪深300基金分享较高收益。 l 折溢价套利 作为同样在交易系统上市的LOF基金,具备一定套利机制。当场内出现溢价时,投资者可通过选择“场内申购”后再“场内卖出”份额实现套利;当场内出现折价时,投资者可通过“场内买入”再“场内赎回”份额实现套利。 l 期现套利 作为股指期货的标的指数基金,兴全沪深300还可以直接与股指期货对冲,进行期现套利。股指期货期现套利是指在买入(或卖出)跟踪指数的现货股票组合,卖出(或买入)同等价值股指期货合约。现货的选取即可以是股票组合也可以是跟踪指数的基金。由于目前还不能做空基金,因此,目前暂时只能进行正向套利。 当股指期货相对于现货出现溢价时,投资者可以在二级市场买入兴全沪深300LOF基金,并在期货市场做空股指期货,至期货市场溢价接近消失时为止,用以套取期货市场溢价的无风险收益。当然需要提醒投资者的是,多数LOF基金的二级市场的交投并不是非常活跃,这会使得投资者在做正向套利的过程中会有较高的冲击成本,因此建议投资者在套利存在较大空间时操作。 风险提示:1)作为被动投资产品,兴全沪深300指数基金始终保持较高的股票仓位,整体波动较高,收益风险与市场基本一致,适合风险承受能力高的投资者持有仓位较高。2)沪深300指数作为偏蓝筹价值股指数,当市场风格偏向小盘成长股时,兴全沪深300指数基金或表现较弱。3)基金经理此前没有管理过其他基金,公开业绩较短。作为增强型指数基金,该基金近期超额收益为负,业绩存在一定波动性。4)作为LOF基金,其二级市场交投不活跃,在进行套利时或有较高的冲击成本。 |

||

| [收藏本页] [关闭] | ||

|