|

БШЖћ•УзРеЃКвЛИіШЫЕФЦхОжЃП |

||

|

||

|

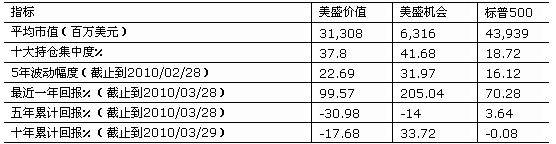

зїЮЊЛЊЖћНжелжджївхЕФМлжЕЭЖзЪепЃЌУРЪЂЙЋЫОЕФБШЖћ•УзРеЙмРэзХСНжЛЛљН№ЃЌдк2009ФъЪаГЁЕФГЌМЖЗДЕЏжаЃЌСНжЛЛљН№БэЯжЕФЗжЛЏШУШЫВявьЁЃ зїЮЊУРЪЂДЫЧАЕФЦьНЂЛљН№ЃЌУзРеЙмРэЕФУРЪЂМлжЕЛљН№дкН№ШкЮЃЛњжадуИтБэЯжШУУзРеБЖИабЙСІЃЌЖјЫћЗюааЕФИпЖШМЏжаМлжЕЭЖзЪВпТдвВБЅЪмжЪвЩЃЌЕБЪБAIGЕШН№ШкЙЩвЁвЁгћзЙЕФЪБКђУзРеЗДЯђМгДѓбКзЂжиН№ТђШыЃЌНсЙћдкЪаГЁЕФНјвЛВНЯТЕјжаЪзЕБЦфГхЁЃЖјдк09ФъЕФЗДЕЏжаУРЪЂМлжЕжегкПЩвдЖЖвЛЖЖбЙдкЩэЩЯЕФХњЦРЃЌдк09Фъ3дТ9ШеЕНФъ3дТ8ШеЕФвЛФъжаЃЌУРЪЂМлжЕдкЭЌРрЕФДѓХЬЦНКтЛљН№жавЕМЈУћСаЧАУЉЃЌЪевцТЪМИКѕЗБЖЁЃ ЕЋШчДЫЕФЯЬгуЗЩэШдЫуВЛЩЯЭъУРЃЌЖдБШУзРеЙмРэЕФСэвЛжЛЛљН№УРЪЂЛњЛсЃЌЦфЭЌЦкЕФЪевцТЪИпДя205ЃЅЃЌМИКѕЫљгаЕФЭЖзЪепЖМдкМтНаЃКроЃЌЬьАЁЃЌетЪЧЮЊЪВУДЃПдкЙ§ШЅЕФвЛФъжаетСНжЛЛљН№ЕФЭЖзЪВпТдГіЯжЪВУДбљЕФЗжЛЏЃПУзРедкУРЪЂЛњЛсЛљН№ЩЯЪЙГіСЫЪВУДШіЪжяЕЃПЖјетЖдетСНжЛЛљН№ЕФГжгаШЫвтЮЖзХЪВУДЃП ЗчЯеГЈПкИќИпЕФзЪВњХфжУ ЭЖзЪепПЩвддкзд09Фъ3дТвдРДЕФДѓЗДЕЏжаевЕНКмЖргаШЄЕФЪТЧщЃЌЦфжаЯджјЕФвЛИіОЭЪЧдкМИКѕЫљгаЕФзЪВњРрБ№АќРЈЙЩЦБЁЂеЎШЏЕШЖМдкЩЯеЧЕФБГОАЯТЃЌЗчЯеИпЕФзЪВњЗДЕЏЕФСІЖШИќЧПЃЌетАќРЈаТаЫЪаГЁЁЂРЌЛјеЎШЏКЭдкЮЃЛњжаЛЌЯђаќбТБпдЕЕФЙЩЦБЁЃУРЪЂМлжЕКЭУРЪЂЛњЛсетСНжЛЛљН№ЕФЭЖзЪзщКЯБуЪЧБШНЯГфЗжЕФгЁжЄЃЌВЂЧвдквЛЖЈГЬЖШЩЯИјЮвУЧеЙЪОСЫвЕМЈВювьЕФдвђЁЃЕБШЛЃЌУзРездЩэЕФЭЖзЪЗчИёЪЧетСНжЛЛљН№дкДЫЧАМИФъБэЯжВЛОЁШЫвтЕФВПЗждвђЃЌдкУРЪЂМлжЕЕФЭЖзЪзщКЯжаЃЌЮвУЧПЩвдПДЕНФЧаЉдкЮЃЛњжаЪмДьбЯжиЕФН№ШкЙЩЃЌАќРЈAflacЁЂCapital One FinancialКЭУРЙњвјааЕШЁЃдк09Фъ3дТ9ШеЕН10Фъ3дТ8ШеЕФЗДЕЏжаЃЌAflacЩЯеЧСЫНќ300ЃЅЃЌCapital One FinancialЩЯеЧГЌЙ§350ЃЅЃЌЖјУРЙњвјааИќЪЧГЌЙ§СЫ400ЃЅЃЌетаЉЖдУРЪЂМлжЕ09ФъЕФБэЯжЬсЙЉСЫЧПгаСІЕФжЇГжЁЃдкУРЪЂЛњЛсЛљН№жаЃЌУзРеДѓЕЈЕФТђШыСЫЗчЯеИќИпЕФзЪВњЃЌР§ШчзщКЯжаЕФЪаеўеЎШЏБЃЯеЙЋЫОAssured GuarantyЭЌЦкЩЯеЧСЫНќ500ЃЅЃЛЖјЮЊЕжбКжЄШЏЬсЙЉБЃЯеЕФзлКЯБЃЯеЩЬGenworth FinancialЃЌзїЮЊУРЪЂЛњЛсЙ§ШЅвЛФъБэЯжзюКУЕФЙЩЦБжЎвЛЃЌЩЯеЧСЫ1500ЃЅЃЌЙЩМлДг1УРдЊзѓгвЩЯеЧЕНГЌЙ§16УРдЊЁЃ ЕБЮвУЧНјвЛВНТўВНгкетСНжЛЛљН№ЕФзщКЯжаЃЌетаЉАИР§ВЛНіНіОжЯогкН№ШкаавЕЃЌУРЪЂМлжЕГЄЦкГжгаЭјТчЙЩбЧТэбЗЃЌдк09Фъ3дТ9ШеЕН10Фъ3дТ8ШеЕФЗДЕЏжаЃЌИУЙЩЦБЩЯеЧСЫГЌЙ§1БЖЃЛЖјУРЪЂЛњЛсИќЖрЭкОђФЧаЉГЩГЄадНЯИпЕФЯћЗбРрИіЙЩЃЌР§ШчMGM MirageЭЌЦкЩЯеЧСЫНќ500ЃЅЃЌExpediaЩЯеЧСЫдМ250ЃЅЃЌВЛНіШчДЫЃЌУРЪЂЛњЛсЛЙЩцСдЕНUAL CorporationКЭDelta Air LinesЕШКНПеЙЩЃЌетаЉЖМЖдЛљН№ЛиБЈгазХЛ§МЋЕФгАЯьЃЌЖјУРЪЂМлжЕЛљБОЩЯЖдКНПеЙЩОДЖјдЖжЎЁЃ МЏжаЭЖзЪашвЊгТЦј ИіЙЩЕФЭЖзЪВпТдВЛЭЌНіФмНтЮіСНжЛЛљН№вЕМЈЗжЛЏЕФВПЗждвђЃЌЕЋЪЧСНжЛЛљН№ЖМВЩШЁСЫУзРеЕфаЭЕФМЏжаЭЖзЪЕФВпТдЁЃ УРЪЂМлжЕЕФЭЖзЪзщКЯжаЭЈГЃжЛга30Ѓ50жЛЙЩЦБЃЌЙ§ШЅвЛФъЭЗКХжиВжЙЩЩѕжСЕкЖўДѓжиВжЙЩЕФХфжУБШжиПЩФмДяЕН15ЃЅКЭ10ЃЅвдЩЯЃЌШчЯћЗбЙЩAES CorporationЕФБШжидк6ЃЅЕН10ЃЅжЎМфЃЌПМТЧЕНУРЪЂМлжЕЕФзЪВњЙцФЃетЪЧвЛБЪЗЧГЃДѓЕФЭЖзЪЃЌИУЙЩЦБдк09Фъ3дТЕН10Фъ3дТжЎМфЩЯеЧСЫ125ЃЅЃЌЖдЛљН№вЕМЈЙБЯзУїЯдЁЃ ЯрБШжЎЯТУРЪЂЛњЛсгаЧсЮЂЕФВЛЭЌЃЌдкУРЪЂМлжЕУзРеЭЈГЃГжгаЩйгк50жЛЙЩЦБЃЌЕЋИіЙЩзЪВњБШжиКмЩйЛсГЌЙ§10ЃЅЃЌЖјУРЪЂЛњЛсЕФМЏжаЖШгаЪБКђЯдЕУИќЮЊМЄНјЁЃ вЛИіИќОпСщЛюадЕФУзРе ЯдШЛУзРеЮЊСНжЛЛљН№ЯрвьЕФЭЖзЪВпТдНтЮіСЫвЕМЈЕФВювьЃЌЕЋУзРеШчКЮОіВпФФжЛЛљН№РДХфжУФФаЉзЪВњЕФФиЃПЭЖзЪепЖМгааЫШЄжЊЕРЙЪЪТЕФБГКѓЁЃВпТдЕФЕзЯпОЭЪЧУРЪЂЛњЛсЪЧвЛИіИќЮЊЪБїжЁЂСщЛюадИќИпЕФЭЖзЪзщКЯЃЌЫљвдНЋБъЦе500зїЮЊУРЪЂЛњЛсЕФЛљзМжИЪ§ВЂВЛЪЎЗжЧЁЕБЃЌвђЮЊКѓепЕФЭЖзЪЗЖЮЇИќЙуЃЌЖјШЅФъЩѕжССїЖЏадЗЧГЃВюЕФзЪВњЃЌЖјЧвИќгаПЩФмЭЖзЪФЧаЉЮЂаЁХЬЙЩЦБЁЃ дкДѓРрзЪВњЗНУцЃЌУзРеЖдСНжЛЛљН№ВЩШЁЕФВпТдЖМВюБ№ВЛДѓЃЌЮвУЧЛЙПЩвдПДЕНСНжЛЛљН№гаКмЖржиЕўЕФзЪВњЃЌР§ШчЖМГжгаAESКЭПТДяЁЃВюБ№дкгкСНжЛЛљН№ГжЙЩЕФЦНОљЪажЕЁЃУРЪЂМлжЕГжЙЩЕФЦНОљЪажЕЮЊ310вкУРдЊЃЌЮЊУРЪЂЛњЛсЮЊ60вкУРдЊЁЃдкЪаГЁЗДЕЏжааЁХЬЙЩЭЈГЃЛсБШДѓХЬЙЩеЧЪЦИќУЭЃЌЖјЧвУРЪЂЛњЛсЕФСщЛюадЖдЦфвЕМЈИќЪЧШчгуЕУЫЎЁЃ Бэ1ЁЂУРЪЂМлжЕКЭУРЪЂЛњЛсБГОАзЪСЯБШНЯ

Ъ§ОнРДдДЃКГПаЧ УзРеЕФОШЪъжЎТЗТўГЄ ЯрБШЖјбдЃЌУРЪЂЛњЛсдкГЄЦкРДЫЕЪЧвЛИіЗчЯеИќИпЕФЭЖзЪзщКЯЃЌЬиБ№ПМТЧЕНЦф5ФъВЈЖЏЗљЖШГЌЙ§30ЃЌУРЪЂМлжЕЪЧ23ЃЌашвЊЧхГўПДЕНетСНжЛЛљН№ЖМОјЗЧЮТЫГЕФУрбђЁЃУзРеИпМЏжаЖШЕФЭЖзЪЗчИёШУСНжЛЛљН№дк08ФъЕФамЪажавЕМЈЕђСуЃКУРЪЂЛњЛсЫ№ЪЇСЫ65ЃЅЃЌУРЪЂМлжЕЫ№ЪЇСЫ55ЃЅЃЌетЭЌЪБЭЯРлСЫЛљН№ЕФГЄЦквЕМЈЁЃПЩвдПДЕНЃЌСНжЛЛљН№зюНќ5ФъЕФБэЯжТфКѓгкЭЌЦкБъЦе500ЃЌЖјУРЪЂМлжЕзюНќ10ФъИќЪЧдЖдЖТфКѓгкБъЦе500ЃЌШУЦфдјОСЌај15ФъеНЪЄБъЦе500ЕФУћЩљВЛПАжиИКЁЃ |

||

| [ЪеВиБОвГ] [ЙиБе] | ||

|