|

基金投资者的羊群效应和投资再平衡 |

||

|

||

|

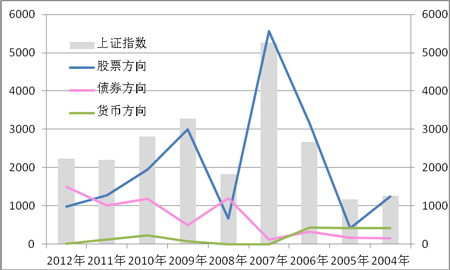

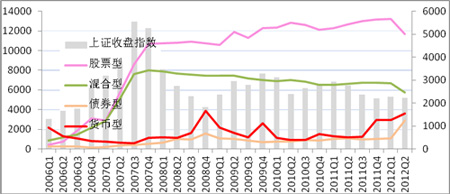

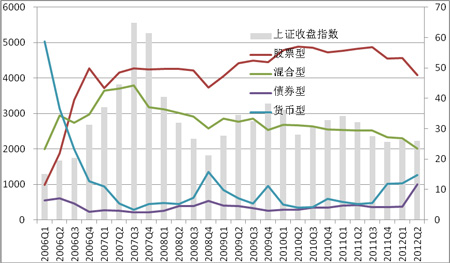

2008年初美国次贷危机爆发不久,David F. Swensen在耶鲁大学做了一次公开报告,其真知灼见令人过耳难忘,这位与巴菲特并称为世上仅有的两位真正投资者的基金经理,不仅投资业绩优秀而且以敢于大力抨击美国共同基金的种种弊病而为人津津乐道,在他的《不落俗套的成功》一书中对共同基金持有人的择时交易进行了详实分析,通过对投资者在1987年10月股市大崩盘前后和2000年3月互联网泡沫破裂前后对基金配置情况的研究表明,基金投资者在牛市买进并在熊市卖出,事实证明了基金投资者的择时交易反倒演变为追涨杀跌,使投资者的荷包大为缩水。 反向行为是绝大多数成功投资策略的核心所在,然而,人性总是渴望追随大众而获得正面强化,即人多带来的安全感。羊群效应也称为从众效应,表现为在由于信息不对称等原因时,投资者通过观察大多数人的行为来推测其私有信息,或是过度依赖于舆论而模仿他人决策。影响从众的最重要因素不是意见本身而是认同此意见人数的多寡。这样,个人理性行为导致了集体的非理性表现。在基金投资市场中,尽管机构投资者相对于个人投资者而言更具有信息优势,但机构投资者之间也同样表现出投资的羊群效应。从博弈论的角度分析,在个人投资者与机构投资者之间,机构投资者收集并分析信息,而个人投资者跟随,即“收集分析-跟随”是均衡解;在机构投资者之间,跟随-跟随亦是博弈的均衡解。 为了研究我国基金投资者的羊群效应情况,笔者选取三种不同类型的基金产品,即股票型、债券型和货币型基金,通过观察在不同市场表现下,从基金发行到保有规模的变化来论证。投资者都在憧憬着能“低买高卖”,在股市高点时减持股票型基金或转换为债券型或货币型基金,实现最好收益;而在股市低迷时则买入股票型基金,捕捉住最好的投资时机。暂且撇开“事后诸葛亮”之嫌不论,从理性投资角度来看,当市场持续高涨而人声鼎沸时,抽身而退需要一种“众人皆醉我独醒”的独立思维与勇决。 首先,从历年基金发行募集规模表现来看(参见附图1)。股票型基金募集规模与股票市场的表现完全吻合,即在股市牛市时,其募资规模水涨船高,在股市高涨时(如2007年度)股票型基金的募集规模最大,而在股市低迷时(如其后的2008年度)则急剧缩水。 其次,从季度基金绝对保有规模与股市表现来看。在2007年全年里股票型基金保有规模迅速上升,而在2007年四季度至2008年四季度的一年时间里,虽然上证综指从历史最高点6124点下跌到1664点,但股票型基金的绝对持有量却未有显著变化,倒是货币基金明显表现出在牛市萎缩而熊市扩张的“安全港”特征,特别是在2008年第四季度,股市自最高点持续回落4个季度以后(出现了最低点后),货币基金保有量达到高点。此时,不是应该转而投资股票型基金吗? 第三,从各类型基金产品占比情况来看。股票型基金占比从2007年四季度的高占比一直坚持到2008年的第三季度,却在2008年第四季度时突然出现明显下降,持基信心消失在黎明前最黑暗的时候。 超均数回归是金融界最有影响力的因素之一,它说明了市场转向的趋势,然而,从众者却没有任何信息辨别出趋势逆转的拐点。因此,理性的投资者不会追随潮流,而是以严肃的态度独立行事:认真制订合理的投资组合目标,严格遵循选定的投资组合。欲意忠诚于资产配置目标,要求投资者经常买进已经过时的并卖掉正在流行的投资产品,这就要求投资者做出异于主流的相反举动,即投资组合再平衡。当市场出现过度波动时,再平衡能够提高投资组合收益,减少资产配置的年度变化,从而降低风险特征波动性;再平衡做到了低买高卖而创造更多的财富,并使投资组合忠于资产配置的长期目标。 尽管投资组合的再平衡有诸多好处,但知易行难,投资者似乎更愿意让自己的投资组合随波逐流,纸上富贵一番。在美国著名投资机构TIAA―CREF投资计划参与者中,在挑选出的16000名研究对象中发现,个人投资者中很少有人会定期变更投资组合的资产配置:在10年的时间里,47%的个人没有对资金投入哪种资产做出任何改变,21%的投资者只做过一次改动。 投资从来不是件轻松事,借力于专业投资机构时,别忘了当转向灯亮起时,方向盘在自己手中。 附图1:近年不同类型基金发行募集规模与上证综指表现相关图 附图2:不同类型基金保有份额与上证综指表现相关图 附图3:不同类型基金占比与上证综指表现相关图 |

||

| [收藏本页] [关闭] | ||

|