|

结构划分创造零息可转基-兴业合润A当前阶段的投资价值分析 |

||

|

||

|

本文分析了兴业合润分级基金的分级机制与合润A当前阶段的投资价值,并对配对转换套利的机会与风险做出讨论。合润A类似“零息可转债”的特性可以更好地满足既有保本要求、又希望能够分享股市上涨收益的投资者的需求。 o 兴业合润的分级机制 兴业合润分级基金整体是一只灵活配置股票型基金。场内按照4:6的比例分成合润A与合润B。当合润基金份额净值≤1.21元且>0.5元时:合润A 获得期初净值1.00元,合润B 获得剩余收益或承担其损失。当合润基金份额净值>1.21元时:合润A、合润B与合润基金份额享有同等的份额净值增长率。 o 合润A:类似“零息可转债” 当前阶段较为有利 根据收益分配的安排和提前到期触发机制的存在,合润A的期初净值1.00元基本有保障,临界点1.21元以上可分享净值增长率,兼具安全性与进攻性,因此呈现出类似于“零息可转债”的独特的风险收益特征,也有别于其它分级基金中的固定收益类份额。在当前可转债品种供不应求的市场中,合润A可以更好地满足既有保本要求、又希望能够分享股市上涨收益的投资者的需求。 o 尤其在基金净值接近1.2元时,由于合润A的风险收益的阶段性不匹配,即向上可分享净值增长、向下锁定1元净值可保本,其投资价值将会凸显,此时可谓是投资合润A的“黄金点”,因此存在溢价交易的可能性。 o 随着股市近期的迅速反弹,当前合润基金的份额净值已经接近1.1元。从宏观经济来看,我们判断中国经济增速将在四季度震荡筑底,经济周期的类滞涨阶段正在转向新的攀升过程,这为股市和周期类行业的反弹创造了较为有利的环境,因此我们认为A股市场仍将保持震荡向上的趋势。对于兴业合润基金而言,其份额净值很有可能在不久的将来就会接近1.2元,届时将迎来合润A的“黄金点”。 o 在前期基金净值上涨的过程中,虽然合润A的净值未能增长,但我们可以观察到其交易价格已呈现出上涨趋势,并从折价交易逐渐演变为小幅溢价交易。 o 配对转换套利的机会与风险 份额配对转换增加双向套利机会,将分级基金的整体折溢价率控制在较小的范围内,但对单只分级基金的折溢价率不能产生有效抑制。套利作为一种低风险的策略,操作层面的不确定因素具体体现为:时滞、交易量不足导致冲击成本过高、涨跌停板情形、套利行为影响交易价格。 o 如果投资者在当前阶段将场外基金转入场内,则可以在市场可能出现的溢价时机进行套利。当合润净值在1.2元左右时,合润A存在溢价可能性;同时合润B折价交易的可能性也是存在的。 本文分析了兴业合润分级基金的分级机制与当前阶段的投资价值,并对配对转换套利的机会与风险做出讨论。

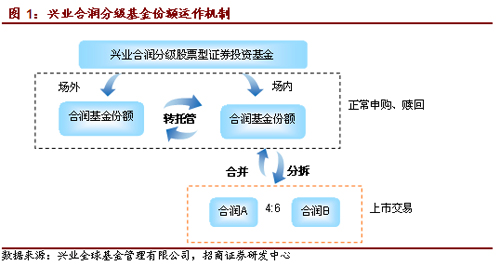

一、兴业合润的分级机制 基金份额分级 兴业合润分级基金在开放式基金的基础上,将基金份额分为场外与场内两部分。场外是一只普通股票型基金;基金份额在场内可按照4:6的比例分成风险收益不同的合润A份额与合润B份额。合润基金、合润A和合润B,三类份额资产合并运作。其中,合润A与合润B分别上市交易,合润基金份额在正常开放日开放申购、赎回。(图1) 场内份额配对转换 场内份额配对转换包括分拆和合并两方面。 合润基金份额可以按4:6的比例分拆成合润A与合润B;合润A与合润B可以按照4:6的约定比例进行配对合并成合润基金份额。(图1)

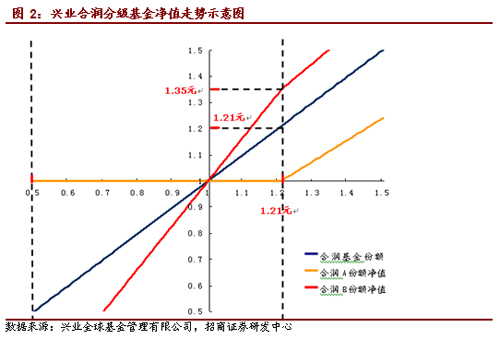

净值分配方式 在上述分级结构的基础上,该基金设定在合润基金份额净值等于1.21元时为临界点。在每个运作期内,合润基金份额净值在高于或低于该临界点时,合润A 份额与合润B 份额具有不同的关系约定。 当合润基金份额净值≤1.21元时: 合润A 获得其份额期初净值(1.00元/份),合润B 获得剩余收益或承担其余损失。 当合润基金份额净值净值>1.21元时: 合润A 份额、合润B 份额与合润基金份额享有同等的份额净值增长率。 运作期设置:三年一期 循环往复 每三年为一运作期(符合提前到期触发机制的情况除外)。运作期到期日,场内合润A、合润B将按届时各自份额净值与合润基金份额净值之比折算为合润基金份额,并将场内所有合润基金份额净值调整为1.00元,调整后的合润基金份额再按照4:6的比例分成合润A、合润B,同时进入下一运作期;场外合润基金份额将净值调整为1.00元,进入下一运作期。 保护条款:运作期提前到期日的触发机制 当T日的合润基金份额净值不高于0.50元时,则触发运作期提前到期机制,防止合润B份额净值归零时交易所价格炒作的风险,并基本保障合润A的期初净值(1.00元/份)。提前到期机制在保障合润A的期初净值的同时,也使得合润B失去了高杠杆反弹的机会。不过该机制触发的可能性是很小的。 主动投资策略 兴业合润分级基金是采取主动投资策略的灵活配置股票型基金,旨在追求当期收益与实现长期资本增值。其资产配置比例:股票60%-95%、债券5%-40%。 基金的业绩比较基准:80%×沪深300指数+20%×中证国债指数。 风险收益特征 合润基金份额体现为高风险、高收益。合润A份额的风险收益特征类似“零息可转债”,体现为较低风险、中等收益。合润B份额表现出高风险、高收益的特征:在合润基金份额净值不高于1.21元时具有约1.667倍的杠杆,当合润基金份额净值高于1.21元时,合润B的杠杆下降到1.116倍左右。 二、当前阶段合润A的投资价值 合润A类似“零息可转债” 当前阶段较为有利 在产品分级分配规则下,根据收益分配的安排和提前到期触发机制的存在,合润A的期初净值1.00元基本有保障,临界点1.21元以上可以分享与合润基金份额同等的净值增长率,兼具安全性与进攻性,因此呈现出类似于“零息可转债”的独特的风险收益特征,这一点也明显有别于其它分级基金中的固定收益类份额。在当前可转债品种较少、供不应求的市场中,对于既有保本要求、又希望能够分享股市上涨收益的投资者而言,合润A类似“零息可转债”的特性可以更好地满足这类投资者的需求。 尤其在基金净值接近1.2元时,由于合润A的风险收益的阶段性不匹配,即向上可分享净值增长、向下锁定1元净值可保本,其投资价值将会凸显。从基金净值的角度来讲,此时可谓是投资合润A的“黄金点”,因此存在溢价交易的可能性。由于投资者无法按净值申购赎回,交易价格与当时的市场预期和投资者风险偏好相关,因此合润A溢价交易的可能性是存在的,但并不是必然的。 随着股市近期的迅速反弹,当前合润基金的份额净值已经接近1.1元。从宏观经济来看,我们判断中国经济增速将在四季度震荡筑底,经济周期的类滞涨阶段正在转向新的攀升过程,这为股市和周期类行业的反弹创造了较为有利的环境,因此我们认为A股市场仍将保持震荡向上的趋势,市场的结构分化将发生阶段性收敛。对于兴业合润基金而言,其份额净值很有可能在不久的将来就会接近1.2元,届时将迎来合润A的“黄金点”。 在前期基金净值上涨的过程中,虽然合润A的净值未能增长(仍然锁定1元),但我们可以观察到其交易价格已呈现出上涨趋势,并从折价交易逐渐演变为小幅溢价交易。

当合润基金份额净值高于1.21元之后,合润A 份额、合润B 份额与合润基金份额享有同等的份额净值增长率。需注意的是,此处三个份额的净值增长率分别是相对于各自的临界点而言的,因此“同等的份额净值增长率”并不意味着合润A、合润B与合润基金三条曲线在1.21元上方拥有同样的斜率。事实上,它们的斜率分别为0.826、1.116和1。(图2) 三、配对转换套利的机会与风险 份额配对转换业务能使合润A、合润B与合润基金份额之间相互转换,通过增加双向套利机会,从而将分级基金的整体折溢价率控制在一个较小的范围内。但需要注意的是,这样的套利行为必须同时涉及到分级基金的A、B两级,对单只分级基金的折溢价率是不能产生有效抑制的。因此有可能会出现一级溢价、另一级折价的现象。 同时,套利作为一种低风险的策略,操作层面的不确定因素也不容忽视,具体体现为: 1、时滞:溢价套利经过申购、拆分、T+3日方能卖出;折价套利经过买入、合并、T+2日方能赎回。期间基金净值、价格和折溢价率可能发生剧烈波动。溢价套利的风险相对更大。 2、基金规模小,交易量不足导致冲击成本过高。合润A和合润B上市后(剔除上市初期的五个交易日)的日均成交额分别为102万元和240万元。 3、市场剧烈波动时产生涨跌停板的情形,导致无法完成交易。这种情况在近期市场中已有出现。 4、套利行为改变供求关系,从而影响交易价格。 如果投资者在当前阶段将场外基金转入场内,则可以在市场可能出现的溢价时机进行套利。但严格来讲,这样的操作并不属于真正意义上的套利,必须等待整体溢价率足够高时方能完成交易、获利了结。根据合润A特殊的风险收益特征,当合润净值在1.2元左右时,存在溢价的可能性;同时合润B折价交易的可能性也是存在的。 |

||

| [收藏本页] [关闭] | ||

|